Việc các bên tham gia giao dịch chuyển nhượng bất động sản thể hiện giá giao dịch thấp hơn giá trị thực tế của giao dịch nhằm mục đích giảm số thuế, lệ phí phải nộp vào ngân sách nhà nước là hành vi trái pháp luật có thể bị xử phạt vi phạm hành chính hoặc truy cứu trách nhiệm hình sự tùy theo mức độ hành vi vi phạm. Vậy khi ký hợp đồng mua bán bất động sản với giá thấp hơn trị thực tế có rủi ro gì không? Hãy cùng Luật Như Ý tham khảo bài viết dưới đây:

GIAO DỊCH BẤT ĐỘNG SẢN

Giao dịch bất động sản là việc chuyển giao các quyền đối với bất động sản giữa hai hay nhiều bên. Các quyền đối với bất động sản có thể bao gồm quyền sở hữu, chiếm hữu, sử dụng, hưởng hoa lợi, hưởng lợi tức, chuyển đổi, cầm cố, bảo lãnh, thế chấp,… và các quyền khác theo quy định. Hiện nay, giao dịch bất động sản có các hình thức phổ biến như: mua bán, tặng cho, cho thuê, cho thuê lại, cho thuê mua,…

CÁC LOẠI THUẾ, PHÍ TRONG GIAO DỊCH BẤT ĐỘNG SẢN

Tùy thuộc vào hình thức giao dịch bất động sản mà có các loại thuế, phí, lệ phí phải nộp vào ngân sách nhà nước khác nhau. Các loại thuế, phí cơ bản có thể kể đến như: thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân, thuế giá trị gia tăng, lệ phí trước bạ, lệ phí thẩm định cấp giấy chứng nhận, phí công chứng, chứng thực hợp đồng giao dịch.

Ví dụ:

1. Ông A ký hợp đồng chuyển nhượng quyền sử dụng đất cho Ông B thì các khoản thuế, phí các bên có thể phải nộp như: thuế thu nhập cá nhân của ông A (2% x giá trị chuyển nhượng), lệ phí trước bạ của ông B (0,5% x giá trị chuyển nhượng), phí thẩm định cấp giấy chứng nhận, phí công chứng hợp đồng giao dịch (các bên thỏa thuận).

2. Công ty A ký hợp đồng cho thuê văn phòng với Công ty B thì các khoản thuế, phí liên quan có thể kể đến như: thuế thu nhập doanh nghiệp từ hoạt động kinh doanh của Công ty A, thuế giá trị gia tăng 10% trên giá trị hợp đồng Công ty A thu hộ nộp vào ngân sách nhà nước, phí công chứng hợp đồng thuê nếu hai bên chọn hình thức hợp đồng có công chứng.

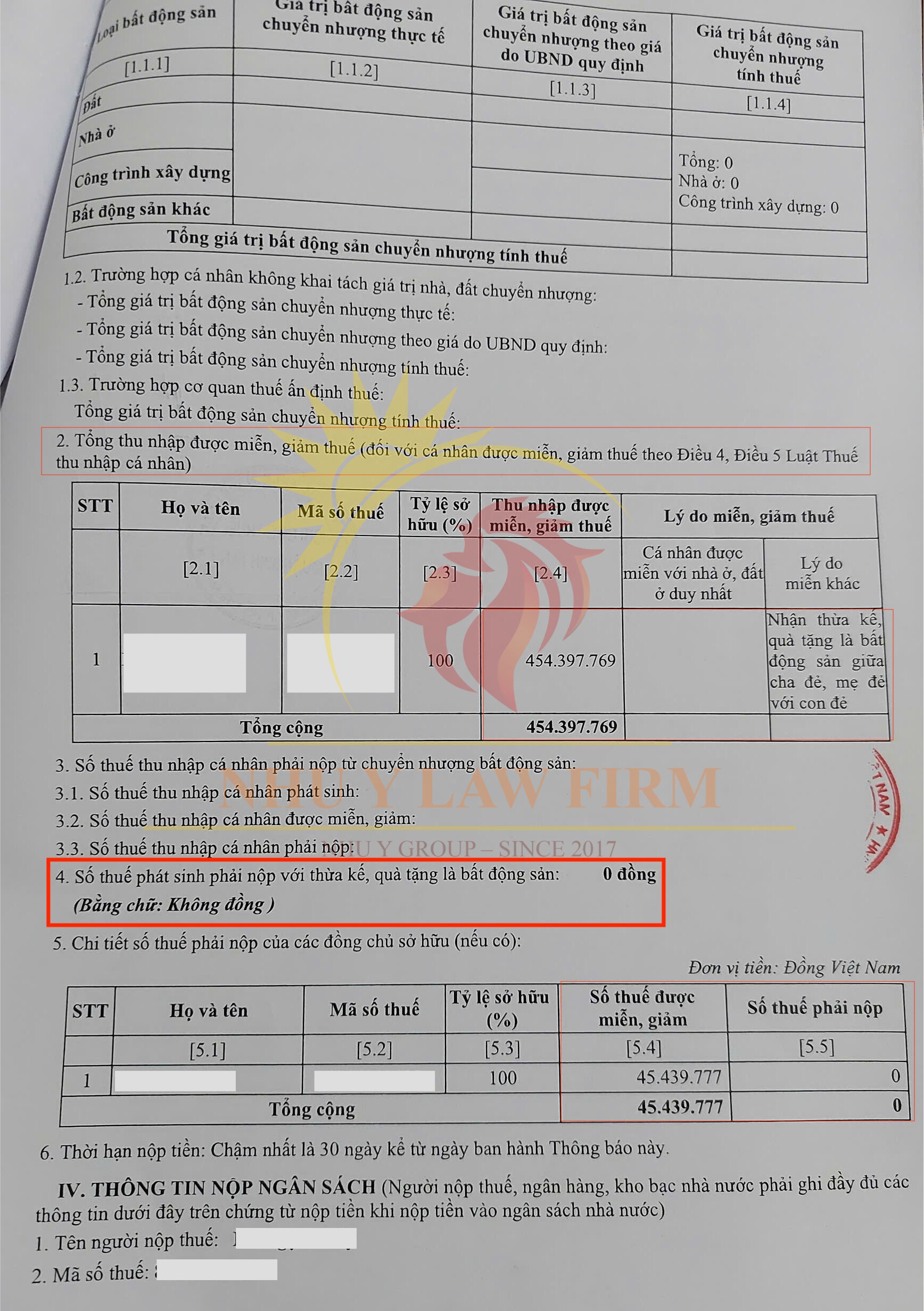

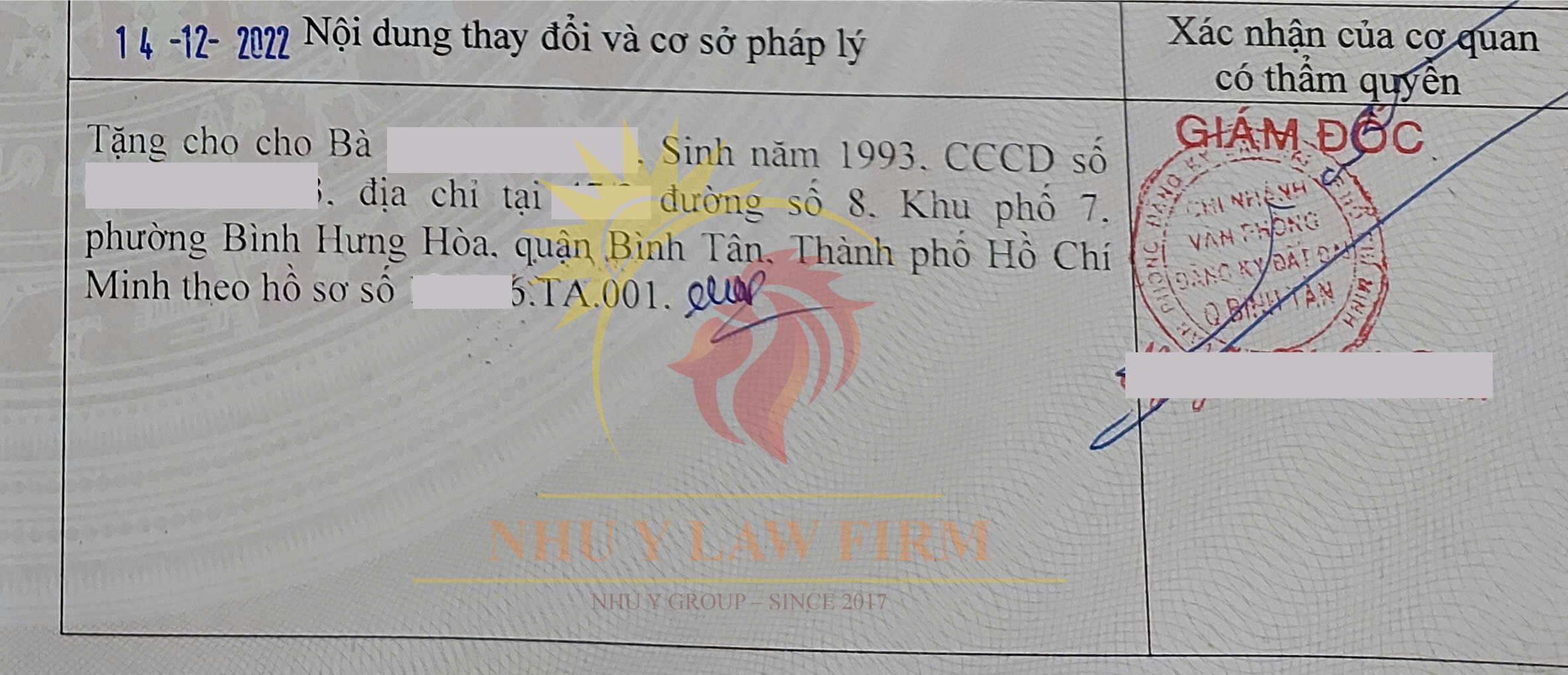

3. Bà A tặng cho nhà và quyền sử dụng đất cho con trai là Ông B. Trường hợp này, hai bên là mẹ con nên thuộc trường hợp được miễn thuế thu nhập cá nhân (thuế TNCN) được quy định tại Nghị định 65/2013/NĐ-CP, được miễn lệ phí trước bạ theo thông tư 301/2016/TT-BTC. Các bên chỉ phải nộp lệ phí thẩm định cấp giấy chứng nhận và phí công chứng tại văn phòng công chứng.

4. Các trường hợp khác, xin liên hệ Luật Như Ý theo số điện thoại 0826 890 890 để được tư vấn.

VÌ SAO PHẢI GIẢM GIÁ CHUYỂN NHƯỢNG TRÊN HỢP ĐỒNG?

Thông thường, việc thể hiện giá chuyển nhượng trên hợp đồng giao dịch thấp hơn giá trị thực tế xuất hiện nhiều trong các giao dịch mua bán bất động sản. Do công thức tính thuế, lệ phí là dựa trên giá trị chuyển nhượng nên các bên tham gia giao dịch thường thỏa thuận giảm giá giao dịch trên hợp đồng để đạt được một số mục đích như:

1. Với bên bán (bên chuyển nhượng): giảm số thuế thu nhập cá nhân phải nộp vào ngân sách nhà nước (đối với cá nhân), giảm thuế thu nhập doanh nghiệp tạm tính phải nộp (với bên chuyển nhượng là doanh nghiệp);

2. Với bên mua (bên nhận chuyển nhượng): giảm mức lệ phí trước bạ phải nộp. Mặc dù lệ phí trước bạ phải nộp chỉ là 0,5% trên giá trị hợp đồng chuyển nhượng. Tuy nhiên, khi mua vào giá thấp thì sau này, khi họ trở thành bên bán, họ có thể để giá giao dịch trong hợp đồng thấp một cách hợp lý nhằm giảm mức thuế thu nhập cá nhân (đối với cá nhân) hoặc thuế thu nhập doanh nghiệp tạm tính (đối với doanh nghiệp) phải nộp.

RỦI RO VÀ GIẢI PHÁP

Hành vi giảm giá giao dịch trên hợp đồng so với giá trị giao dịch thực tế nhằm mục đích giảm số thuế, lệ phí phải nộp là hành vi trốn thuế, vi phạm quy định của nhà nước về thuế, có thể bị xử phạt vi phạm hành chính hoặc truy cứu trách nhiệm hình sự tùy theo mức độ.

Bên cạnh đó, việc các bên tham gia giao dịch mà giá trị thanh toán trên hợp đồng thấp hơn giá trị thực tế cũng dẫn đến một số rủi ro cho cả bên bán và bên mua khi có tranh chấp xảy ra, khi nhà nước đền bù do thu hồi đất…và các trường hợp khác.

Giải pháp tốt nhất để tối ưu số thuế phải nộp là cá nhân, tổ chức nên tham khảo ý kiến của các đơn vị tư vấn, luật sư, chuyên gia pháp lý để thực hiện đúng quy định của nhà nước về thuế, tiết kiệm chi phí, hạn chế tối đa rủi ro về sau.

Luật Như Ý là đơn vị chuyên tư vấn, hỗ trợ về thuế trên tinh thần thượng tôn pháp luật, tiết kiệm tối đa cho khách hàng, và nói không với các hành vi vi phạm pháp luật. Quý khách hàng cần tối ưu thuế có thể liên hệ Luật Như Ý theo số điện thoại 0826 890 890 để được tư vấn.

QUY TRÌNH LÀM VIỆC TẠI LUẬT NHƯ Ý

Bước 1: Khách hàng liên hệ với Như Ý qua số điện thoại 0826 890 890 để đưa ra yêu cầu tư vấn và cung cấp dịch vụ;

Bước 2: Nhân sự phụ trách của Như Ý sẽ nghiên cứu sơ bộ hồ sơ, báo phí dịch vụ và phí tư vấn (10% phí dịch vụ) để khách hàng cân nhắc;

Bước 3: Sau khi khách hàng thanh toán phí tư vấn, nhân sự của Như Ý sẽ tư vấn quy trình, thủ tục, những việc cần thực hiện, cần lưu ý cho khách hàng;

Bước 4: Khách hàng sử dụng dịch vụ tại Như Ý sẽ được hoàn lại phí tư vấn ở bước thanh toán cuối cùng.

Trên đây là bài viết “Ký hợp đồng mua bán bất động sản với giá thấp hơn trị thực tế có rủi ro gì không?“. Hy vọng bài viết có ích cho quý độc giả!